Geschrieben von Philipp Killius

Nachhaltigkeit ist in aller Munde. Das Streben nach einem Ausgleich zwischen wirtschaftlichen, ökologischen und sozialen Interessen hat sich im vergangenen Jahrzehnt von einem Nischendasein zum festen Bestandteil unseres alltäglichen Lebens entwickelt. Als wichtige gesellschaftliche Akteure bekennen sich immer mehr Unternehmen zum Leitbild einer nachhaltigen Entwicklung. Dabei nehmen sie ihre Verantwortung auf unterschiedliche Weise wahr: Beispielsweise fördern und beteiligen sie, im Sinne eines fairen Arbeitgebers, ihre Mitarbeiter, gehen schonend und effizient mit natürlichen Ressourcen um, engagieren sich als Good Corporate Citizen für das Gemeinwesen oder achten in ihrem Einflussbereich auf die Gestaltung sozial- und umweltverträglicher Wertschöpfungsketten.

Auch die Veröffentlichung von Informationen über die eigene Nachhaltigkeitsleistung ist für viele Unternehmen mittlerweile selbstverständlich und wird als reputationsfördernde Kommunikation angesehen. So war Telekom-CEO Tim Höttges der Applaus der Aktionäre sicher, als er bei der Hauptversammlung kürzlich verkündete, dass sein Unternehmen schon in zwei Jahren zu 100 Prozent auf Ökostrom setzen wolle.

Dank immer neuer regulatorischer Anforderungen, stetig komplexer werdender Reporting-Rahmenwerke und dem deutlich zunehmenden Erwartungsdruck von Kunden, Investoren, Mitarbeitern und weiteren Stakeholdern wird über die ökonomischen, ökologischen und sozialen Auswirkungen der Geschäftstätigkeit berichtet. Dies geschieht bei den 160 Unternehmen im DAX 30, MDAX, SDAX und TecDAX hinsichtlich Umfang, Qualität und Transparenz in unterschiedlichem Maße. Wie berichtet die DAX-Familie denn nun aktuell über Nachhaltigkeit? Die Hamburger Agentur für Finanz- und Unternehmenskommunikation Kirchhoff Consult AG ist dieser Frage in der Studie „Nachhaltig gut berichten!“ im Herbst 2018 ausführlich nachgegangen. Im Folgenden werden wesentliche Ergebnisse kurz vorgestellt:

Börsennotierte Unternehmen setzen bei Nachhaltigkeitsberichten auf Standards

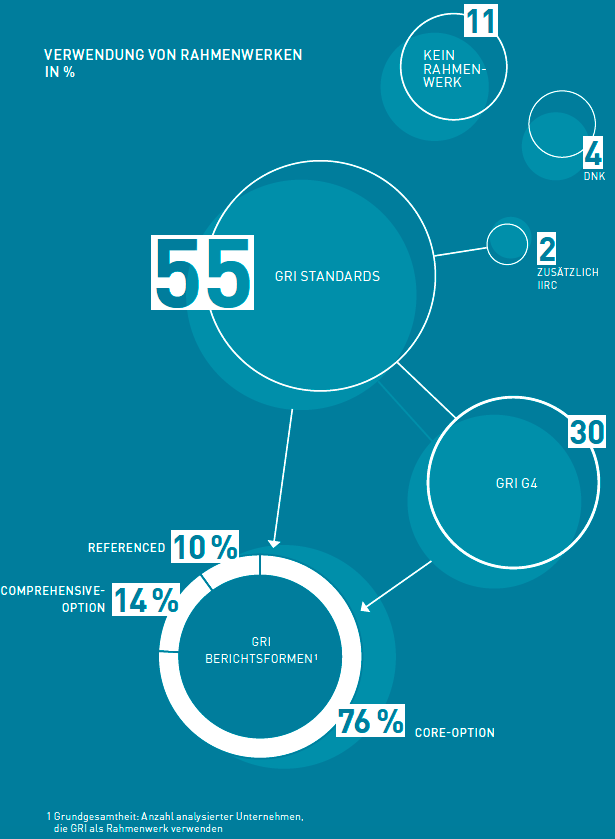

85% der börsennotierten Unternehmen nutzen das Rahmenwerk der Global Reporting Initiative (GRI) für ihre Nachhaltigkeitsberichterstattung, wobei sich davon drei Viertel an den GRI-Anforderungen in der Core-Option ausrichten. Fast die Hälfte der analysierten Unternehmen beziehen über das Rahmenwerk der GRI hinaus die Sustainable Development Goals (SDGs) der Vereinten Nationen in ihre Nachhaltigkeitsberichterstattung mit ein. Hierbei zeigen sich jedoch deutliche Unterschiede zwischen den verschiedenen Indizes. Während der Großteil der analysierten DAX 30-Unternehmen bereits unternehmensspezifische SDGs berücksichtigen, erfolgt dies im SDAX nur bei knapp einem Fünftel.

85% der börsennotierten Unternehmen nutzen das Rahmenwerk der Global Reporting Initiative (GRI) für ihre Nachhaltigkeitsberichterstattung, wobei sich davon drei Viertel an den GRI-Anforderungen in der Core-Option ausrichten. Fast die Hälfte der analysierten Unternehmen beziehen über das Rahmenwerk der GRI hinaus die Sustainable Development Goals (SDGs) der Vereinten Nationen in ihre Nachhaltigkeitsberichterstattung mit ein. Hierbei zeigen sich jedoch deutliche Unterschiede zwischen den verschiedenen Indizes. Während der Großteil der analysierten DAX 30-Unternehmen bereits unternehmensspezifische SDGs berücksichtigen, erfolgt dies im SDAX nur bei knapp einem Fünftel.

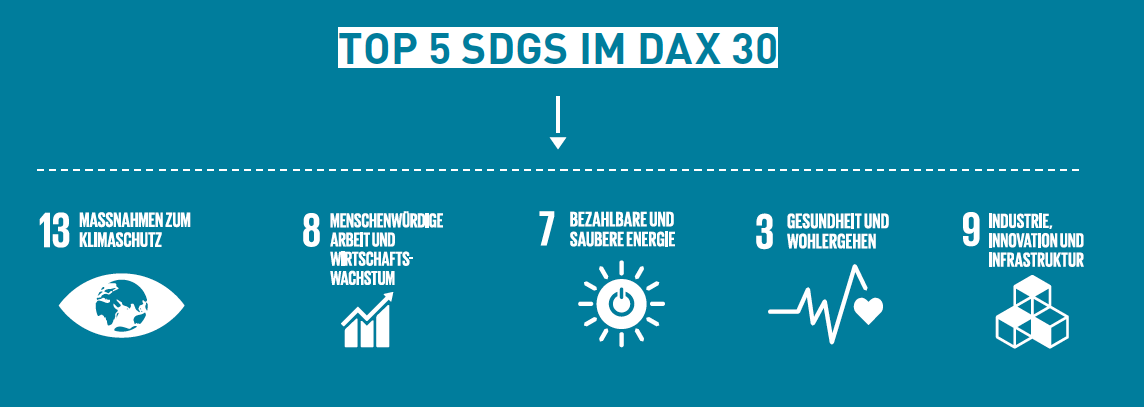

Maßnahmen zum Klimaschutz (81%) sowie menschenwürdige Arbeit und Wirtschaftswachstum (78%) stehen dabei für die große Mehrzahl der Unternehmen im Vordergrund. Auch die Nachhaltigkeit von Konsum und Produktion (69%) hat für mehr als zwei Drittel der Unternehmen einen hohen Stellenwert.

CSR-Richtlinie-Umsetzungsgesetz wird weit ausgelegt

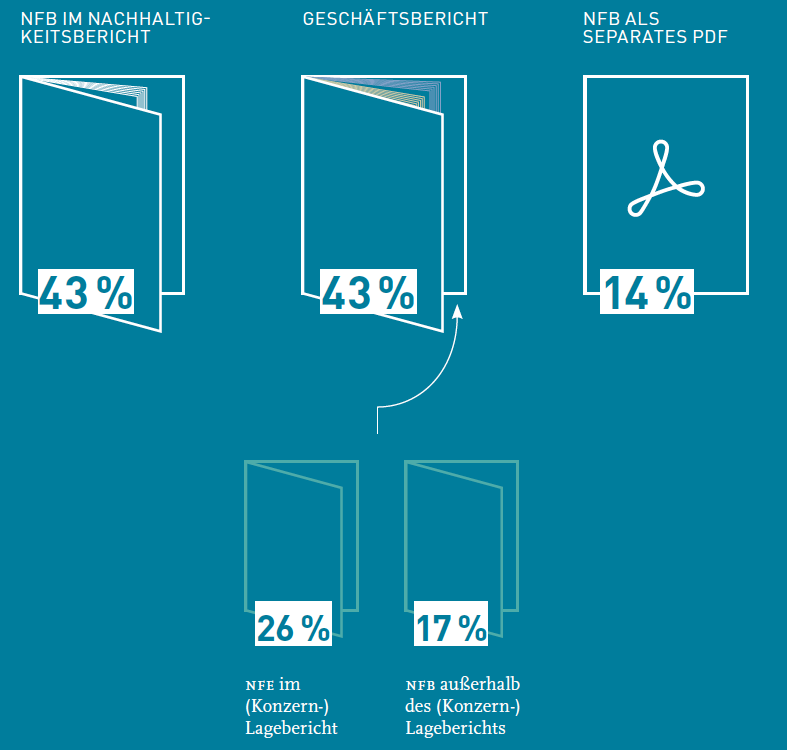

Im Untersuchungszeitraum war das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) erstmals verpflichtend für Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitern, einem Umsatz über 40 Mio. EUR und/oder einer Bilanzsumme von über 20 Mio. EUR anzuwenden. Somit unterlagen 83 % aller untersuchten Unternehmen der gesetzlich verpflichtenden Berichterstattung über nichtfinanzielle Aspekte. Das CSR-RUG sieht eine Berichterstattung zu Umweltbelangen, Arbeitnehmerbelangen, Sozialbelangen, Achtung der Menschenrechte und Bekämpfung von Korruption und Bestechung vor. Dabei gibt es für die berichtspflichtigen Unternehmen verschiedene Optionen zur Form der Berichterstattung: innerhalb des (Konzern-)Lageberichts als „Nichtfinanzielle (Konzern-)Erklärung“ oder außerhalb des (Konzern-)Lageberichts als gesonderter „Nichtfinanzieller Bericht“, der in den Geschäftsbericht aufgenommen werden oder in einer separaten Publikation erfolgen kann. Diese Wahlfreiheit hat im ersten Jahr zu einer Vielzahl unterschiedlicher Formen der Unternehmensberichterstattung nach dem CSR-RUG geführt.

Im Untersuchungszeitraum war das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) erstmals verpflichtend für Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitern, einem Umsatz über 40 Mio. EUR und/oder einer Bilanzsumme von über 20 Mio. EUR anzuwenden. Somit unterlagen 83 % aller untersuchten Unternehmen der gesetzlich verpflichtenden Berichterstattung über nichtfinanzielle Aspekte. Das CSR-RUG sieht eine Berichterstattung zu Umweltbelangen, Arbeitnehmerbelangen, Sozialbelangen, Achtung der Menschenrechte und Bekämpfung von Korruption und Bestechung vor. Dabei gibt es für die berichtspflichtigen Unternehmen verschiedene Optionen zur Form der Berichterstattung: innerhalb des (Konzern-)Lageberichts als „Nichtfinanzielle (Konzern-)Erklärung“ oder außerhalb des (Konzern-)Lageberichts als gesonderter „Nichtfinanzieller Bericht“, der in den Geschäftsbericht aufgenommen werden oder in einer separaten Publikation erfolgen kann. Diese Wahlfreiheit hat im ersten Jahr zu einer Vielzahl unterschiedlicher Formen der Unternehmensberichterstattung nach dem CSR-RUG geführt.

Prüfung durch Wirtschaftsprüfer hoch im Kurs

Unternehmen sind nicht auf gesetzlicher Basis verpflichtet, ihre Nachhaltigkeitsberichterstattung ganz oder in Teilen durch externe Dienstleister prüfen zu lassen. Jedoch kann eine externe Prüfung die Glaubwürdigkeit dieser Unternehmensberichterstattung erhöhen und damit das Vertrauen der verschiedenen Stakeholdergruppen, wie Investoren, Lieferanten, Kunden, Mitarbeiter u.Ä., erheblich steigern.

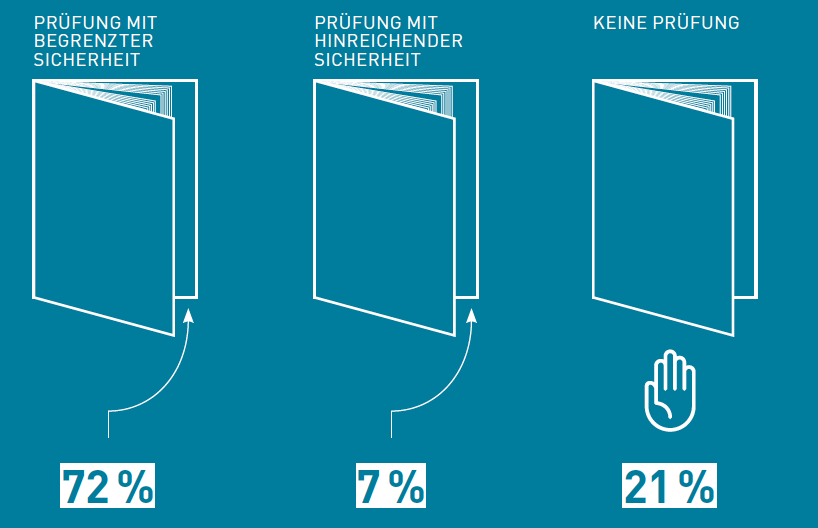

Sowohl die Nachhaltigkeitsberichterstattungen als auch die nichtfinanziellen Erklärungen nach CSR-RUG werden zu rund 2/3 bzw. 3/4 einer externen Prüfung unterzogen, wobei die Prüfungsurteile fast ausschließlich mit einer begrenzten Sicherheit abgegeben wurden.

Mit 93% bzw. 98% wurden Wirtschaftsprüfer mit den Prüfungen der Nachhaltigkeitsberichte bzw. nichtfinanziellen Erklärungen beauftragt.

Fazit: Good Practices setzen sich für Berichterstattung durch

Nachhaltig gut berichten!“ – ein hehrer Anspruch. Doch was bedeutet er konkret für die Unternehmen? Die Studie zeigt, dass innerhalb der DAX-Familie in unterschiedlicher Ausprägung hinsichtlich Umfang, Qualität und Transparenz über die Nachhaltigkeitsleistung berichtet wird. Auch wenn es angesichts einer Vielzahl unterschiedlicher Umsetzungskonzepte nicht den „einen Bericht“ gibt, zeichnen sich jedoch klare Muster, Erfolgsfaktoren und Good Practices ab.

In den nächsten Jahren ist von weiteren Regulierungen im Bereich der Nachhaltigkeitsberichterstattung auf nationaler und internationaler Ebene auszugehen. Zusätzlich findet die Berücksichtigung von ESG-Faktoren (Environment, Social, Governance, ESG) auch für Analysten und Investoren zunehmende Beachtung. Vor diesem Hintergrund bleibt es spannend zu beobachten, ob eine ganzheitliche und systematische Betrachtung der Wertschaffung, wie dies bereits durch das Framework des International Integrated Reporting Council (IIRC) propagiert wird, weiter an Bedeutung für die DAX-Unternehmen gewinnen wird.

Über den Autor

Philipp Killius leitet den Bereich Corporate Social Responsibility bei der Kirchhoff Consult AG. Zu den Schwerpunkten seiner fünfzehnjährigen Beratungs- und Prüfungstätigkeit für mittelständische und börsennotierte Unternehmen zählen die Entwicklung und Implementierung von CSR-Strategien, die CSR-Berichterstattung und die Gestaltung nachhaltiger Lieferketten. Philipp Killius hat Wirtschaftswissenschaften an der Universität Hohenheim studiert und ist Autor zahlreicher Nachhaltigkeitspublikationen.

Über Kirchhoff Consult AG

Die Kirchhoff Consult AG ist ein Team von Spezialisten in den Bereichen Capital Markets, Corporate Communications und Corporate Social Responsibility. Die Agentur ist führend in der Konzeption und Gestaltung von Geschäfts- und Nachhaltigkeitsberichten, der Unterstützung von Investor Relations und Begleitung von Börsengängen sowie in der Strategieentwicklung und Kommunikation von unternehmerischer Verantwortung. In den Kompetenzfeldern Advisory, Design, Digital und Film entwickeln über 60 Mitarbeiter ganzheitliche Lösungsansätze für Kunden aller Größen und Branchen.“

This could also be of interest: